Auch nach der Reform der katholischen Grundordnung des kirchlichen Dienstes bleibt der Kirchenaustritt von Katholik*innen ein Kündigungsgrund. Ob das rechtens ist, entscheidet wohl bald der EuGH. Mindestens bis dahin stellt sich die Frage, wie kirchliche Arbeitgeber überhaupt vom Kirchenaustritt erfahren – und ob sie ihr Wissen verwenden dürfen.

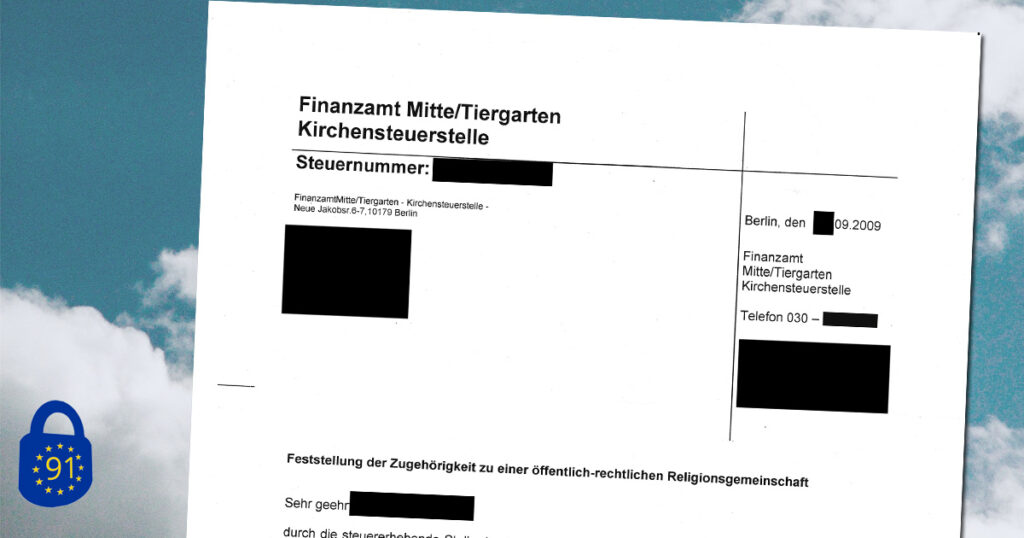

Vorhanden sind die Daten zur Kirchenmitgliedschaft in jedem Unternehmen: In der Lohnbuchhaltung liegen die vom Finanzamt übermittelten Daten zur Kirchensteuer vor. In einem Gastbeitrag befasst sich der Leiter der KDSA Ost Matthias Ullrich damit, ob diese Daten in kirchlichen Arbeitsverhältnissen dazu genutzt werden dürfen, um Kirchenaustritte arbeitsrechtlich zu sanktionieren.

Weiterlesen